Транспортный налог является региональным налогом, устанавливается законами субъектов Российской Федерации и обязателен к уплате на территории соответствующего субъекта Российской Федерации.

Налог рассчитывается инспекциями на основании данных, полученных из регистрирующих органов (органов осуществляющих государственную регистрацию транспортных средств) в соответствии с ст. 85 НК РФ.

На официальном сайте ФНС представлена формула расчета транспортного налога:

Транспортный налог должны уплачивать все граждане, на которых зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 НК РФ.

Какие транспортные средства являются объектом налогообложения

Налоговый кодекс указывает на следующие объекты налогообложения: автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством.

Также в НК РФ перечислены объекты, которые не являются объектом налогообложения и за которые налог платить не нужно:

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности организаций и индивидуальных предпринимателей, которые занимаются пассажирскими и (или) грузовыми перевозками;

- тракторы, самоходные комбайны, специальные автомашины, используемые при сельскохозяйственных работах и зарегистрированные на сельхоз производителей;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная служба;

- транспортные средства, находящиеся в розыске, при условии наличия документального подтверждения этому;

- самолеты и вертолеты медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Налоговая база и налоговая ставка по транспортному налогу

Налоговая база при расчете транспортного налога выражается:

- как мощность двигателя в лошадиных силах в отношении транспортных средств, имеющих двигатели;

- как тяга реактивного двигателя в килограммах силы в отношении воздушных транспортных средств;

- как валовая вместимость в отношении водных несамоходных (буксируемых) транспортных средств;

- как единица транспортного средства в отношении прочих водных и воздушных транспортных средств.

Для каждого региона могут быть установлены свои ставки, но от ставок, указанных в НК РФ, их размер может отличаться не больше чем в 10 раз. Ставка применяется из расчета на одну лошадиную силу или будет зависеть от тяги, вместимости и тд.

Допускается установление и дифференцированных ставок, когда значение будет иметь год выпуска авто.

Обо всех установленных ставках по транспортному налогу вы можете узнать на сайте ФНС, воспользовавшись Справочной информацией о ставках и льготах.

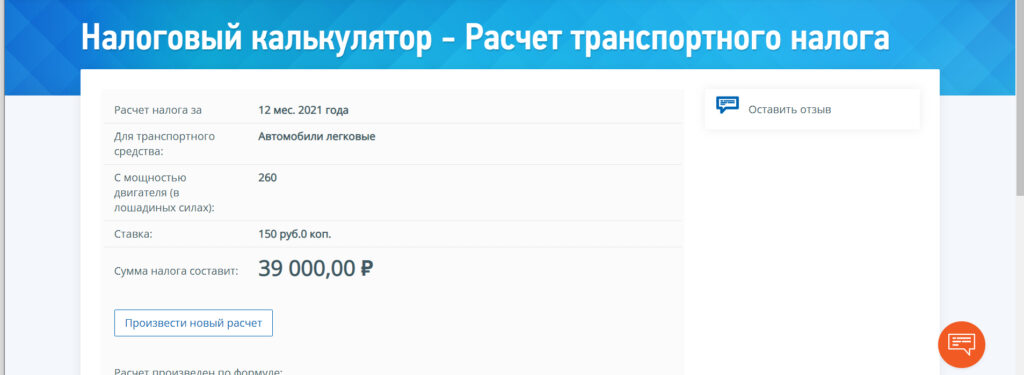

Рассчитать транспортный налог также можно воспользовавшись налоговым калькулятором на сайте ФНС.

Льготы по транспортному налогу

Также, при расчете транспортного налога, налогоплательщики могут учитывать льготы, предусмотренные НК РФ. Льготы устанавливаются также региональным законодательством.

Законами регионов устанавливаются льготы и для физ.лиц, и для компаний. Льготы по транспортному налогу могут либо полностью освобождать от уплаты налога, либо уменьшать его размер.

Например, льготами в Москве могут воспользоваться: инвалиды I и II групп, ветераны и инвалиды ВОВ, многодетный родитель, льготы на авто с электродвигателем (С 01.01.2020 по 31.12.2024) и др. Узнать о льготах можно на сайте ФНС в справочнике льгот по налогам.

При этом, нужно иметь ввиду, что льгота предоставляется в отношении только одного транспортного средства.

Предоставление льготы носит только заявительный характер. То есть, в отсутствии соответствующего заявления от налогоплательщика, направленного в налоговый орган по месту регистрации, на право предоставления льготы, инспекции не будут учитывать при расчете налога данные льготы.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом:

- через «Личный кабинет налогоплательщика»;

- почтой;

- путем личного обращения в инспекцию;

- через уполномоченный МФЦ.

Заявление о предоставлении льготы рассматривается в течение 30 дней со дня получения.

Форма заявления на получение льготы по транспортному налогу есть у нас на сайте.

Расчет транспортного налога

Транспортный налог рассчитывает налоговый орган на основании сведений, которые она получает их регистрирующих органов, в том числе ГИБДД. Самостоятельно рассчитывать налог не нужно.

В то же время, рассчитать налог можно самостоятельно на сайте ФНС, ссылку мы указывали выше.

Информация на основании которой инспекция делала расчет будет указана в налоговом уведомлении: ставка, период владения, мощность и тд. Уведомление направляется по почте или через “Личный кабинет”. Такой порядок предусмотрен для физ.лиц и ИП. У организаций другой порядок уплаты транспортного налога.

Транспортный налог для физ. лиц и организаций

Разница в порядке уплаты. Физические лица уплачивают транспортный налог в срок, установленный налоговым законодательством, по расчетам, указанным в налоговом уведомлении. Эти расчеты осуществляет налоговая инспекция, в соответствии с данными полученными из регистрирующих органов (статья 85 НК РФ).

Подробно о транспортном налоге для юридических лиц мы писали в этой статье.

В свою очередь организации обязаны самостоятельно исчислять транспортный налог (авансовые платежи).

Сумма налога, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

Начиная с 2021 года (за налоговый период 2020 года и последующие налоговые периоды) налогоплательщики-организации налоговые декларации по транспортному налогу не представляют.