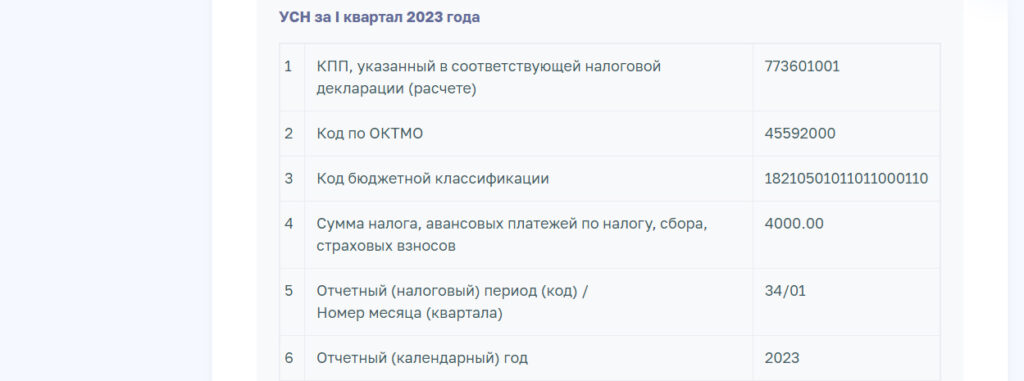

Итак, с 1 января 2023 года все налогоплательщики для оплаты единого налогового платежа (ЕНП) должны направлять уведомление об исчисленных суммах налогов. В таком уведомлении необходимо указывать исчисленные суммы налогов, авансовых платежей, страховых взносов.

Подробно о едином налоговом счете (ЕНС) и едином налоговом платеже (ЕНП) мы рассказывали в этой статье.

Для чего нужно уведомление, порядок заполнения и сроки

Для чего нужно такое уведомление, порядок заполнения и сроки рассмотрим в этой статье.

С начала года почти все налоги теперь платятся единым налоговым платежом на единый налоговый счет.

Уведомление об исчисленных налогах должно предоставляться налогоплательщиками с авансовой системой платежей. То есть, когда декларация направляется позже, чем срок уплаты по налоговым обязательствам. Причем, в одном уведомлении можно указать сведения по всем авансовым платежам, взамен нескольких платежных поручений.

Почему необходимо направлять уведомление об исчисленных суммах налогов

Направлять уведомление об исчисленных суммах в установленный срок необходимо, иначе перечисленные налоги до соответствующего бюджета не дойдут, что повлечет за собой образование отрицательного сальдо и соответствующих сумм пени.

Именно на основании сведений, указанных в уведомлении, налоговая и распределяет деньги по бюджетам.

Уведомление об исчисленных суммах предоставляется в инспекцию по месту учета.

Когда подавать и как заполнять расскажем ниже.

Как заполнять

Форма уведомления утверждена приказом ФНС России от 02.11.2022 № ЕД -7-8-/1047@ «Об утверждении формы, порядка заполнения и формата предоставления уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов в электронной форме».

С данным приказом, а также с формой уведомления и порядке его заполнения ознакомьтесь, перейдя по указанной выше ссылке на сайт ФНС.

Кроме того, в течение 2023 года уведомление может быть представлено в виде распоряжения на перевод денежных средств по форме согласно Положениям ЦБ РФ от 29.06.2021 № 762 П «О правилах осуществления перевода денежных средств». Правила заполнения указаны в приказе Минфина РФ «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 г. № 107н».

Направлять уведомления нужно в налоговую по месту учета в электронном виде посредством ТКС или личного кабинета.

Также уведомление можно представить на бумаге, если вы являетесь налогоплательщиком, который уплачивает страховые взносы и НДФЛ, при этом численность работников не превышает 10 человек.

Ответственность за несвоевременное представление (не представление) данного уведомления предусмотрена в виде штрафа 200 руб. (п. 1 ст. 126 НК РФ).

Если допустили ошибки в заполнении уведомления, направьте новое с указанием верных. При этом, исправлять ошибки вы можете до направления декларации (расчета).

Срок подачи уведомления об исчисленных суммах налогов

Общий срок подачи уведомления – не позднее 25 числа месяца, в котором установлен срок уплаты.

Уведомление возможно направить уже 27 февраля 2023 года (25.02 – выходной), где будут отражены данные по:

страховым взносам за январь 2023;

НДФЛ, удержанному с 23.01 по 22.02.2023;

транспортному налогу организации за 2022;

налогу на имущество организаций за 2022;

земельному налогу организаций за 2022.

Со всеми срока подачи уведомления ознакомьтесь в этой таблице.

Важно отметить, что без своевременной подачи уведомления об исчисленных суммах, налоговые органы не распределят деньги по соответствующим бюджетам, что может привести к задолженности (отрицательному сальдо) и начислению пени.